Entender cómo se calcula la tasa de interés de tu tarjeta de crédito y cómo se aplica a tus deudas pendientes es crucial para mantener el control sobre la deuda total de tu tarjeta de crédito.

Adicionalmente, saber cuál es el interés que te cobran por los pagos pendientes de tu tarjeta de crédito cada mes podría ayudarte a tomar decisiones sobre qué tarjetas de crédito te conviene pagar rápidamente y cuánto te está costando pedir prestado cada día al banco por usar tu tarjeta.

La tasa efectiva anual, (verás mucho las siglas E.A) es la tasa anual equivalente que representa el precio que pagas por pedir dinero prestado. Expresado en porcentaje. Entender cómo afecta a tus pagos puede ayudarte a tomar una decisión informada

Funciona como una tasa diaria que se calcula dividiendo la tasa anual equivalente por 365 y multiplicando el saldo actual por la tasa diaria. Ese valor se añade a tu factura.

Hay algunos conceptos que son importante aclarar para saber cómo se calculan los intereses por las compras con tu tarjeta de crédito:

Por ejemplo:

Si actualmente debes $500.000 en tu tarjeta de crédito a lo largo del mes y tu tasa de interés anual es del 17,99%, puedes calcular tu tipo de interés mensual dividiendo el 17,99% entre 12, que es aproximadamente el 1,49%. Luego, multiplicas $500.000 x 0,0149 para obtener un total de $7,450 cada mes. Por lo tanto, se te pueden haber cobrado ese monto en concepto de intereses sobre la base de la suma de la deuda inicial.

Ten en cuenta que estos son ejemplos ilustrativos, revisa las condiciones de tu banco y tarjeta para tener un cálculo exacto.

La mayoría de tarjetas de crédito no te cobrarán intereses si haces tu compra en 1 sola cuota. En estos casos pagarás 0% de interés mensual. Cuando difieres a 2 o más cuotas, podrás calcular los intereses.

Por otro lado, las tasa de interés de todas las instituciones financieras en Colombia están vigiladas por la Superintendencia Financiera de Colombia, quien determina de forma periódica cuál debe ser la tasa de usura. Por ejemplo, para Marzo de 2023, la tasa de usura es de 46.26% efectivo anual, lo que significa que el porcentaje anual de los intereses de las tarjetas de crédito deberá ser menor al de usura.

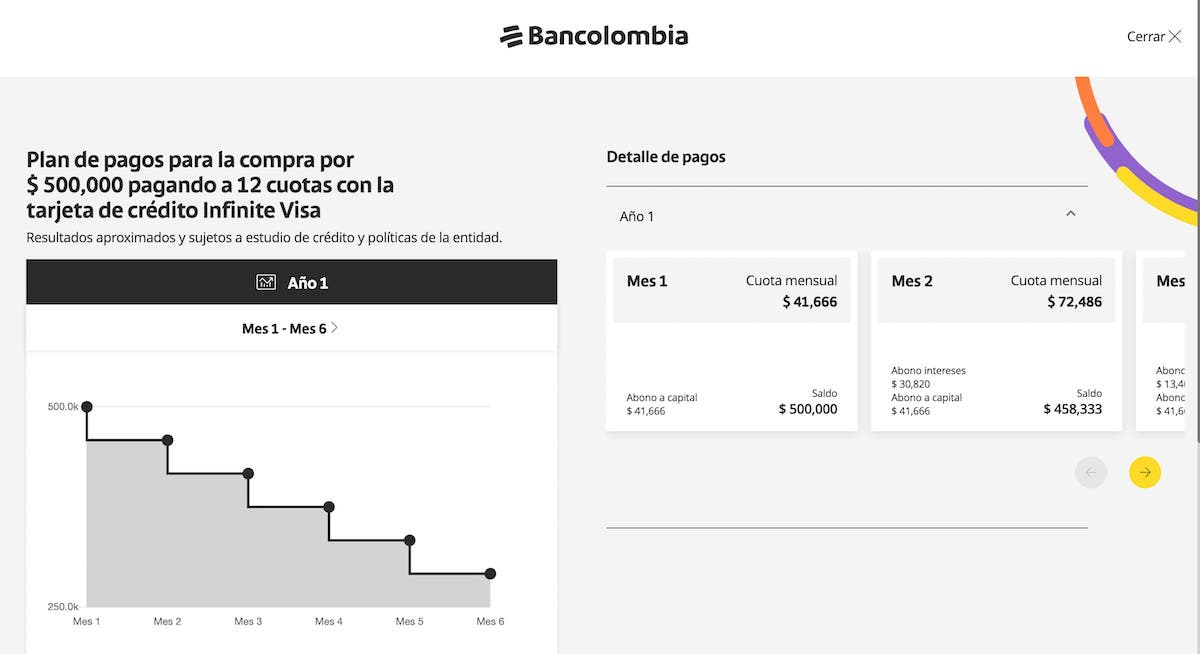

Bancolombia ofrece de forma gratuita un simulador de compras con tarjetas de crédito. Debes seleccionar la tarjeta, la compra que quieres simular y la cantidad de cuotas. Podrás ver cuál es el detalle del plan de pagos, donde verás a través de tus pagos, qué cantidad va destinada a pagar la deuda (abono a capital) y qué cantidad va destinada a cubrir los intereses.

Revisa más opciones sobre como simular las cuotas de tarjeta de crédito usando las aplicaciones de diferentes banco

Para calcular los intereses ordinarios, debes conocer primero tu saldo diario (promedio) y dividirlo entre los días del periodo. (Por lo general 30 días)

Es importante que sepas también la diferencia entre interés simple e interés compuesto:

La mayoría de las tarjetas de crédito tienen en cuenta un interés compuesto diario, por lo que es aconsejable estar al día en los pagos mensuales para minimizar el efecto del interés compuesto diario.

Hay varias formas de pagar menos intereses. Por ejemplo, si tienes una buena puntuación crediticia, puedes acceder a una tarjeta con un tipo de interés más bajo. Y una tarjeta de crédito con un tipo de interés bajo puede ayudarte a mantener bajos los costos por intereses si mantienes una deuda.

Uno de los mejores consejos para tus finanzas personales es tratar tu tarjeta de crédito como una tarjeta de débito: Gasta sólo lo que realmente necesites y paga todos los meses puntualmente. Sólo así evitarás intereses y recargos, como los de demora, y te asegurarás de que las recompensas que obtengas no te cuesten más de lo que valen.

Una tasa que esté por debajo del promedio puede ser considerada buena, sin embargo muchas veces tendrás que revisar las condiciones particulares a tu tarjeta. Otro factor a considerar es la cuota de manejo, ya que este valor puede cambiar significativamente entre las opciones disponibles de tarjetas de crédito